让不懂建站的用户快速建站,让会建站的提高建站效率!

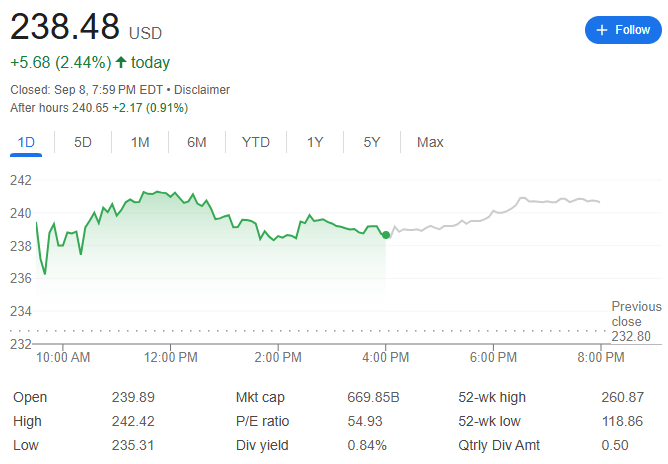

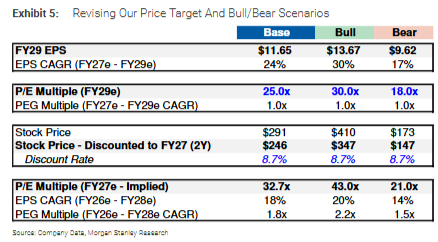

摩根士丹利将甲骨文2029财年收入预期从1040亿好意思元上调至1250亿好意思元。但由于新增AI基础门径业务利润率偏低,瞻望交易利润率将从2025财年的44%降至2029财年的39%。摩根士丹利参照微软估值赐与25倍市盈率,预测2029财年EPS 11.65好意思元,2027财年主见价246好意思元。甲骨文周一收盘价238.48好意思元,距离主见价仅3%上起飞间。

摩根士丹利最新研报清晰,甲骨证书借AI基础门径业务的苍劲发达,瞻望2029财年收入主见将从此前的1040亿好意思元上调至1250亿好意思元,但是利润率压力退却忽视。

9月8日,大摩分析师Keith Weiss在前瞻甲骨文功绩的研报中指出,由于AI基础门径业务苍劲增长的推进,尤其是与OpenAI的多量条约,大摩将甲骨文2029财年的收入预期从1040亿好意思元大幅上调至1250亿好意思元。

可是研报指出,新增的AI基础门径业务利润率较低,瞻望将拉低公司合座交易利润率。2025财年的44%将下滑至2029财年的39%。据华尔街见闻著述,甲骨文在第四季度财报中未重申此前设定的2026财年非GAAP交易利润率45%的主见。

呈文突出照管了甲骨文客户和洽度风险问题。6月份甲骨文秘书的300亿好意思元年化收入条约(触及4.5GW容量),推测主要来自OpenAI。分析师忖度,OpenAI可能占甲骨文2029财年1250亿好意思元收入主见的约400亿好意思元,相配于总收入的30%。

基于1250亿好意思元的收入和承压的利润率,摩根士丹利预测甲骨文2029财年每股收益(EPS)在11.50至12.00好意思元之间,主见价246好意思元。而斥逐周一收盘,甲骨文股价报238.48好意思元,仅有3%的上行空间。

AI运行收入高速增长,2029财年主见上调至1250亿好意思元

甲骨文的股价在畴昔12个月中上升朝上60%,发达远超大型软件同业,其中枢驱能源是商场将其视为AI基础门径设备的主要受益者。

呈文强化了这一不雅点,指出甲骨文在2025财年第四季度的订单挑剔极其乐不雅,并随后秘书了一项价值300亿好意思元年化收入的条约。据报说念,推测是与OpenAI坚硬,这让商场信心倍增。

呈文分析,甲骨文的剩余践约义务(RPO)瞻望在2026财年同比增长朝上100%,达到约2800亿好意思元。这意味着仅到2026财年斥逐,公司积压的订单就险些能笼罩其原定2029财年1040亿好意思元收入主见的90%。

因此大摩以为甲骨文在行将到来的分析师日上,很可能会将其2029财年的收入主见上调至1250亿好意思元。这一预测主要由甲骨文云基础门径(OCI)部门的三大增长引擎共同推进:

传统基础门径工作:从2025财年的48亿好意思元增长至2029财年的116亿好意思元云数据库工作:从23亿好意思元增长至67亿好意思元AI基础门径工作:从26亿好意思元暴增至522亿好意思元,年复合增长率达111%分析师基于本钱支拨隐含的AI收入框架构建模子,瞻望甲骨文将在2029财年终了朝上20%的收入年复合增长率。

盈利预期相对保守,基本情景下股价上行空间有限

尽管收入预期大幅上调,但研报中对甲骨文的盈利预期相对保守。

呈文明确指出,甲骨文在最近的财报中秘密了重申其先前设定的“2026财年交易利润率达到45%”的主见。这与近期为支持AI投资而进行裁人的新闻相吻合,标明公司正在里面腾挪资源,以交代AI业务带来的成本压力。

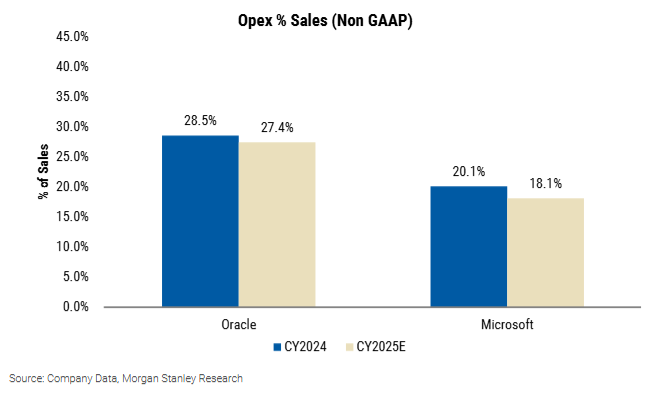

大摩的模子清晰,这种业务组合的变化将对利润率产生骨子性影响。传统的腹地部署数据库业务毛利率高达97%,战术性SaaS业务的毛利率也有约75%,而新增的AI基础门径业务的毛利率瞻望仅为40%傍边。

研报强调,把柄翻新后的2029财年基准情景清晰,甲骨文正推进非GAAP运营用度占比接近收入的20%,与此同期微软近期的运营用度也曾章程在20%傍边。

分析师强调异日甲骨文的功绩培植将主要来自于运营成果的培植。在这种情况下,正如下文所示,甲骨文需要将运营用度(占2029财年收入的百分比)章程在20%以下,才能杰出商场宽广的预期。

因此尽管2029财年收入预期大幅培植了朝上200亿好意思元,但大摩的基本情景预测,其交易利润率将从2025财年的44%下落至2029财年的39%。2029财年的每股收益(EPS)瞻望落在11.50至12.00好意思元区间(模子具体为11.65好意思元)。

研报概括计划了甲骨文高增长、低利润率和客户和洽风险这三大成分后,给出了“中性”的评级和246好意思元的主见价。其估值逻辑如下:

基本情景下,甲骨文2029财年的每股收益为11.65好意思元。参考微软的估值水平,赐与其25倍的市盈率,取得一个远期股价,再以8.7%的加权平均本钱成本折现回2027财年,得出246好意思元的主见价。计划到甲骨文现时238好意思元的股价,短期内的进一步上起飞间十分有限。牛市情景下,要是甲骨文的AI业务利润率和运营成果超出预期,2029财年收入达到1350亿好意思元,交易利润率守护在41%,则EPS可达13.67好意思元,2027财年主见价有望达到347好意思元,较现时股价有近50%的上起飞间。

(甲骨文不阻拦境下的PE和主见价钱)

本文来自微信公众号“硬AI”,照管更多AI前沿资讯请移步这里

]article_adlist-->

]article_adlist-->商场有风险,投资需严慎。本文不组成个东说念主投资暴虐,也未计划到个别用户格外的投资主见、财务情景或需要。用户应试虑本文中的任何见地、不雅点或论断是否相宜其特定情景。据此投资,牵扯高兴。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP